2017江苏省残疾人就业保障金电子税务局申报操作指南 一、操作步骤 1、访问江苏省地方税务局网站(www.jsds.gov.cn),选择江苏地税电子税务局-申报纳税,CA登陆。

2、点击下一步,输入CA口令后登录到地税电子税务局页面。

3、点击左边的数据同步,选择认定信息同步,点击数据同步,提示认定同步成功后点击确定。

4、返回申报主页面,点击刷新,刷新页面后选择日常申报,找到残疾人就业保障金缴费申报表,点击右侧按年申报按钮。

5、填写“在职职工工资总额”“在职职工人数”,其中上年实际安排残疾人就业人数由残联提供,若与实际安置人数不符,请与当地残联联系。

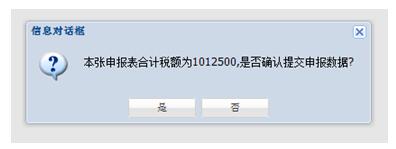

6、填写完毕后,点击右上角提交即可完成提交。 二、实例分析 例1:以南京市区为例,该地区的征收比例为45%,用人单位2016年在职职工平均人数6000人,全年工资总额15000万,未安置残疾人就业。 解析:上年在职职工年平均工资=15000万÷6000=2.5万。 在职职工年平均工资低于南京社会平均工资3倍,应以上年在职职工年平均工资为计算口径。 企业应缴纳残保金=6000×1.5%×2.5×45%=101.25万 答:按照例题,填写 “上年在职职工工资总额”及“上年在职职工人数”后,点击空白处,系统根据填报的数据产生申报记录条。

确认无误后,点击右上角提交,确认税额后点击是,完成申报提交。

例2:还是以南京市区为例, 该地区的征收比例为45%,用人单位2016年在职职工平均人数30人,全年工资总额90万,未安置残疾人就业,则符合30人以下小微企业减免。 解析:2017年3月15日,财政部印发《关于取消、调整部分政府性基金有关政策的通知》(财税〔2017〕18号),扩大了残保金免征范围。将残保金免征范围,由自工商注册登记之日起3年内,在职职工总数20人(含)以下小微企业,调整为在职职工总数30人(含)以下的企业。调整免征范围后,工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残保金。 答:按照例题,填写 “上年在职职工工资总额”及“上年在职职工人数”后,点击空白处,减免性质“009912999|其他”,核实本年减免费额,点击右上角提交即可。

|